本周國際市場風云變幻,美國年終購物季開啟,美聯儲降息預期重燃提振風險偏好。美股強勁反彈,道指周漲3.18%,納指周漲4.91%,標普500指數周漲3.73%,歐洲三大股指走高,英國富時100指數周漲1.80%,德國DAX 30指數周漲3.23%,法國CAC 40指數周漲1.75%。

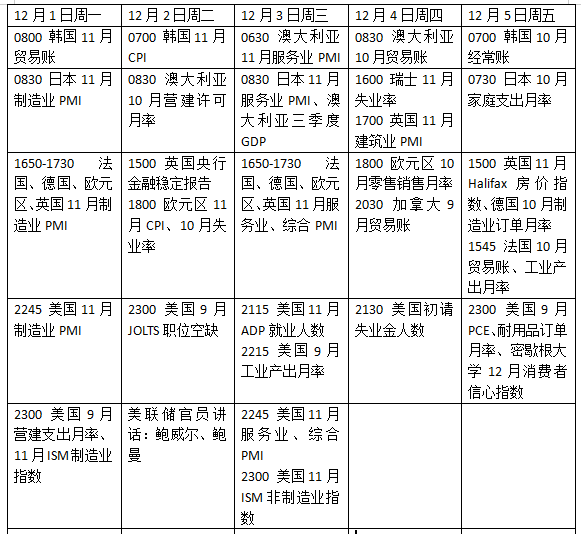

下周看點頗多,美國供應管理協會(ISM)發布的制造業與服務業活動調查數據,以及最新的自動數據處理公司(ADP)私營部門就業報告將受到市場密切關注,這些數據是判斷美聯儲是否可能在下次會議上降息的重要依據。歐洲方面,歐元區通脹數據將成為投資者評估未來政策路徑的重要參考。此外,產油國聯盟(OPEC )會否決定維持產量、俄烏和談走向都牽動著原油市場神經。

美國這些數據將出爐

美國政府停擺結束,但官方經濟數據仍處于缺失狀態,關鍵的就業數據與通脹數據需等到美聯儲12月10日作出下次政策決議后才會發布。這使得投資者不得不轉向私營部門數據,以確認美聯儲是否有可能在即將召開的會議上降息。美國貨幣市場當前定價顯示,美聯儲降息的概率約為80%。

11月ISM制造業指數、11月ISM服務業指數以及11月ADP私營部門就業數據,都將受到市場高度關注。若數據顯示就業市場或經濟活動出現任何疲軟跡象,都將進一步加大美聯儲寬松政策的可能性。

荷蘭國際集團(ING)經濟學家奈特利(James Knightley)在一份報告中表示:“繼關鍵官員近期的表態以及喜憂參半的就業報告之后,市場再次強烈預期美聯儲將連續第三次降息25個基點。即將公布的數據很可能會強化這一觀點。從區域調查數據來看,ISM制造業指數預計將繼續處于收縮區間,而ISM服務業指數則有望向榮枯線靠攏。”

與此同時,美國9月個人消費支出(PCE)數據將于周五公布,預計9月整體PCE同比漲幅將微升至2.8%,而至關重要的核心PCE價格指數同比漲幅預計將維持在2.9%不變。“近期核心消費者價格指數(CPI)和生產者價格指數(PPI)數據表現疲軟,這表明關稅對通脹的實際影響遠小于預期影響,9月核心PCE也應反映出這一趨勢。”奈特利表示。

值得注意的是,近期關于美聯儲新主席人選的猜測日益升溫。美國財政部部長貝森特(Bessent)表示,美國總統特朗普很可能在未來一個月內宣布下任美聯儲主席的任命決定。此外,有消息稱白宮國家經濟委員會主任哈塞特(Kevin Hassett)目前是該職位的熱門人選。考慮到哈塞特在美聯儲貨幣政策路徑上的立場與特朗普一致,這一消息可能會進一步提升市場對明年降息的樂觀預期。

原油與黃金

國際油價小幅走高,但受全球供應增加的預期拖累,仍將迎來連續第四個月下跌,這是自2023年以來持續時間最長的月度連跌走勢。WTI原油近月合約周漲0.84%,報58.55美元/桶,11月累跌3.98%,布倫特原油近月合約周漲1.02%,報63.20美元/桶,11月累跌2.87%。

市場普遍預期OPEC 將維持產量配額不變,并重申2026年第一季度暫停增產的決定。因此,原油交易員可能會更關注特朗普政府推動烏克蘭與俄羅斯達成和平計劃的最新進展。

上周早些時候,有跡象顯示烏克蘭與俄羅斯可能即將達成和平協議,油價大幅下跌;但隨著談判陷入僵局,過去三個交易日油價已出現回升。“期貨市場此前一直預期會達成某種和平協議,這對油價構成了壓力。不過,目前關于談判的具體情況仍知之甚少。”BOK Financial交易高級副總裁基斯勒(Dennis Kissler)在一份報告中表示。

受市場預期美聯儲下月將降息的推動,黃金震蕩上揚。紐約商品交易所12月交割的COMEX黃金期貨周漲3.40%,收于4218.30美元/盎司,月線四連陽,累計漲幅28.09%,創2009年2月以來最佳表現。

道明證券(TD Securities)大宗商品策略主管梅萊克(Bart Melek)表示:“市場預期,進入2026年后,美國經濟增速將繼續放緩,而美聯儲極有可能實施降息,這正吸引部分投資者重新回流黃金市場。”

英國秋季預算影響如何

歐洲央行行長拉加德表示,當前利率水平處于適當區間,歐洲央行已做好充分政策準備。“鑒于通脹周期已得到控制,我們始終處于有利位置。”在討論通脹前景風險時,她指出風險范圍已收窄,但若美國加征關稅或供應鏈再度中斷,物價可能重新面臨上行壓力。

自春季以來,歐元區整體CPI同比漲幅一直徘徊在2.0%左右。周二公布的11月CPI初值預計將維持這一平穩態勢,整體CPI同比漲幅或穩定在2.1%。

此外,意大利、法國、德國及歐元區的11月制造業采購經理人指數(PMI)將于周一公布,服務業PMI則將于周三公布。西班牙11月失業率數據、意大利10月失業率數據以及歐元區 10 月失業率數據均將于周二發布,德國將于同日公布10月制造業訂單數據;法國和西班牙則將于周五公布10月工業產出數據。歐元區第三季度GDP終值數據與同期就業數據將于周五一同公布。

近日英國政府發布秋季預算案,根據英國預算責任辦公室(OBR)預測,2026年英國經濟增長率預計為1.4%,低于此前預期的1.9%;此外,OBR預計“消費者物價指數將在2027年回落至英國央行2%的目標水平,較3月的預測推遲一年”,這引發市場對英國央行是否會激進降息的猜測,鑒于通脹回落預期延后,英國央行或選擇采取更具限制性的政策立場。

英國11月制造業采購經理人指數終值與服務業采購經理人指數終值則將分別于周一和周三公布。

下周看點

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。