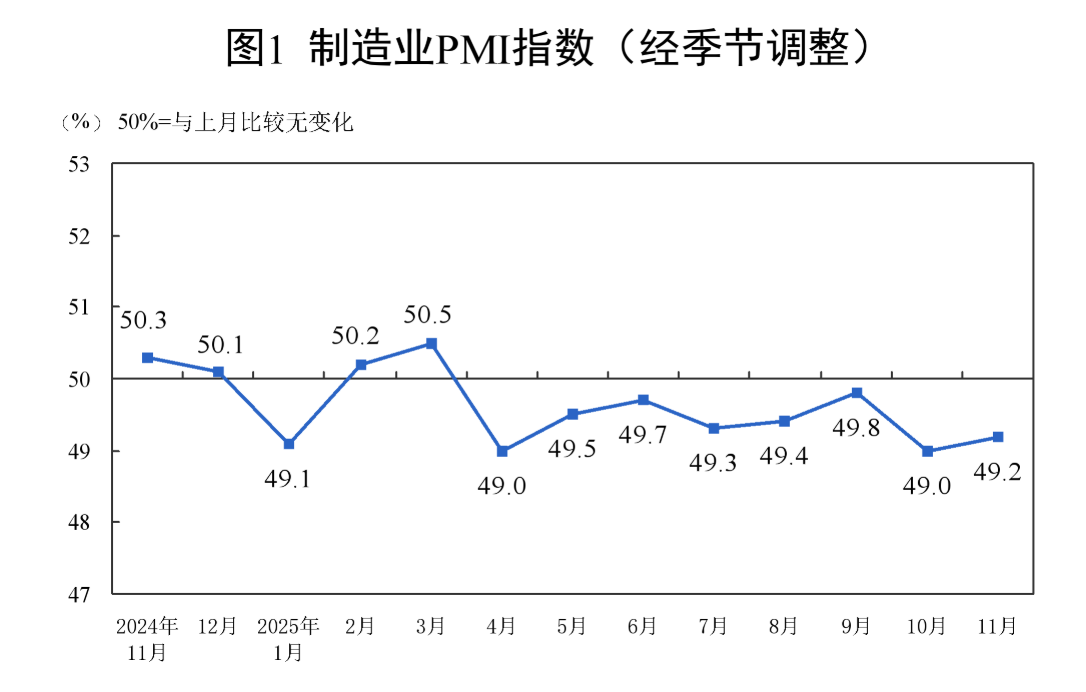

隨著穩(wěn)增長(zhǎng)政策不斷落地見效,以及10月末中美經(jīng)貿(mào)會(huì)談取得積極成果,國(guó)家統(tǒng)計(jì)局11月30日發(fā)布的11月份中國(guó)制造業(yè)采購(gòu)經(jīng)理指數(shù)(PMI)亦呈改善趨勢(shì),49.2%的數(shù)值比10月提升0.2個(gè)百分點(diǎn),但已連續(xù)8個(gè)月位于榮枯線之下。

(圖表來源:國(guó)家統(tǒng)計(jì)局)

其中,11月份生產(chǎn)指數(shù)和新訂單指數(shù)分別為50.0%和49.2%,比上月上升0.3個(gè)和0.4個(gè)百分點(diǎn),其中生產(chǎn)指數(shù)升至臨界點(diǎn),制造業(yè)產(chǎn)需兩端均有改善。而高技術(shù)制造業(yè)PMI為50.1%,連續(xù)10個(gè)月位于臨界點(diǎn)以上,相關(guān)行業(yè)繼續(xù)保持增長(zhǎng)。

中國(guó)物流與采購(gòu)聯(lián)合會(huì)特約分析師張立群表示,11月份制造業(yè)PMI指數(shù)小幅回升,表明市場(chǎng)信心有所改善。“十五五”發(fā)展目標(biāo)鼓舞人心,對(duì)市場(chǎng)信心產(chǎn)生積極影響。同時(shí)也要注意到制造業(yè)PMI指數(shù)仍處于榮枯線之下,市場(chǎng)引導(dǎo)的需求收縮仍比較突出,經(jīng)濟(jì)仍有下行壓力。

張立群認(rèn)為,要圍繞“十五五”良好開局進(jìn)一步加強(qiáng)宏觀經(jīng)濟(jì)政策逆周期調(diào)節(jié)力度,顯著加大政府公共產(chǎn)品、公共服務(wù)投資規(guī)模,有效有力帶動(dòng)企業(yè)訂單增加,盡快扭轉(zhuǎn)市場(chǎng)引導(dǎo)的需求收縮發(fā)展趨勢(shì)。

制造業(yè)穩(wěn)中有升

11月份,生產(chǎn)經(jīng)營(yíng)活動(dòng)預(yù)期指數(shù)為53.1%,比10月上升0.3個(gè)百分點(diǎn),制造業(yè)企業(yè)對(duì)近期市場(chǎng)發(fā)展信心有所增強(qiáng)。

盡管國(guó)際經(jīng)濟(jì)環(huán)境仍然復(fù)雜,但中美經(jīng)貿(mào)磋商達(dá)成主要成果共識(shí)帶動(dòng)中國(guó)11月外貿(mào)環(huán)境有所改善,制造業(yè)出口運(yùn)行趨穩(wěn)。新出口訂單指數(shù)為47.6%,較10月上升1.7個(gè)百分點(diǎn),指數(shù)升幅較為明顯。出口趨穩(wěn)運(yùn)行帶動(dòng)制造業(yè)市場(chǎng)需求整體有所恢復(fù),新訂單指數(shù)為49.2%,較10月上升0.4個(gè)百分點(diǎn)。

中國(guó)物流信息中心專家文韜表示,11月制造業(yè)出口是全面性趨穩(wěn),制造業(yè)四大行業(yè)以及大中小企業(yè)的新出口訂單指數(shù)全部較10月上升,其中高技術(shù)制造業(yè)新出口訂單指數(shù)較10月上升超過3個(gè)百分點(diǎn),消費(fèi)品制造業(yè)新出口訂單指數(shù)較10月上升超過2個(gè)百分點(diǎn),大型企業(yè)和小型企業(yè)新出口訂單指數(shù)也都較10月上升超過2個(gè)百分點(diǎn)。

需求端恢復(fù)對(duì)企業(yè)生產(chǎn)意愿有所提振,制造業(yè)生產(chǎn)活動(dòng)持穩(wěn)運(yùn)行,11月生產(chǎn)指數(shù)為50%,較10月上升0.3個(gè)百分點(diǎn),在10月短暫降至收縮區(qū)間后回到榮枯線水平。

東方金誠(chéng)首席宏觀分析師王青表示,今年中秋節(jié)落在10月,導(dǎo)致10月工作日額外減少,是10月制造業(yè)生產(chǎn)指數(shù)大幅下行至收縮區(qū)間的一個(gè)原因。在市場(chǎng)需求有所修復(fù)、節(jié)日錯(cuò)期效應(yīng)消退后,11月制造業(yè)生產(chǎn)端脫離收縮狀態(tài),生產(chǎn)指數(shù)較10月回升0.3個(gè)百分點(diǎn)至50.0%。

“不過,11月制造業(yè)PMI指數(shù)仍然偏弱,且4月以來連續(xù)8個(gè)月運(yùn)行在收縮區(qū)間,主要是受外部不確定性偏高、國(guó)內(nèi)房地產(chǎn)市場(chǎng)持續(xù)調(diào)整等影響,制造業(yè)市場(chǎng)需求存在一定下行壓力。值得注意的是,當(dāng)前一些行業(yè)實(shí)施反內(nèi)卷,也會(huì)對(duì)產(chǎn)能釋放形成約束,這可能是11月制造業(yè)生產(chǎn)指數(shù)回升幅度較小的一個(gè)原因。”王青說。

分行業(yè)來看,11月制造業(yè)中的裝備制造業(yè)、高技術(shù)制造業(yè)和消費(fèi)品制造業(yè)生產(chǎn)指數(shù)都保持在擴(kuò)張區(qū)間。基礎(chǔ)原材料行業(yè)生產(chǎn)指數(shù)較10月有所上升,顯示新動(dòng)能和消費(fèi)品生產(chǎn)活動(dòng)保持穩(wěn)中有增,基礎(chǔ)原材料生產(chǎn)活動(dòng)趨穩(wěn)恢復(fù),制造業(yè)生產(chǎn)呈現(xiàn)協(xié)同穩(wěn)定運(yùn)行格局。

在制造業(yè)生產(chǎn)活動(dòng)整體持穩(wěn)的情況下,產(chǎn)成品去庫(kù)存有所加快,產(chǎn)成品庫(kù)存指數(shù)為47.3%,較10月下降0.8個(gè)百分點(diǎn),連續(xù)兩個(gè)月下降,顯示企業(yè)銷售活動(dòng)較為順暢。

價(jià)格方面,供需兩端協(xié)同趨穩(wěn)強(qiáng)化了對(duì)市場(chǎng)價(jià)格的支撐。制造業(yè)原材料價(jià)格加快上升,購(gòu)進(jìn)價(jià)格指數(shù)為53.6%,較10月上升1.1個(gè)百分點(diǎn)。受原材料價(jià)格上升和市場(chǎng)需求端趨穩(wěn)帶動(dòng),制造業(yè)產(chǎn)成品價(jià)格降勢(shì)也有所收窄,出廠價(jià)格指數(shù)為48.2%,較10月上升0.7個(gè)百分點(diǎn)。

財(cái)信金控首席經(jīng)濟(jì)學(xué)家伍超明對(duì)第一財(cái)經(jīng)表示,11月主要原材料購(gòu)進(jìn)價(jià)格指數(shù)和出廠價(jià)格指數(shù)分別為53.6%和48.2%,較10月提高1.1和0.7個(gè)百分點(diǎn),反內(nèi)卷政策帶動(dòng)相關(guān)行業(yè)供需格局改善以及國(guó)際有色金屬價(jià)格繼續(xù)回升是主要支撐。但原材料價(jià)格指數(shù)高于50%榮枯線,而出廠價(jià)格指數(shù)繼續(xù)處于收縮區(qū)間,表明價(jià)格回升仍集中于上游環(huán)節(jié),中下游行業(yè)的價(jià)格傳導(dǎo)仍受制于終端需求不足。

從規(guī)模看,大型企業(yè)放緩幅度較大,中型、小型企業(yè)生產(chǎn)經(jīng)營(yíng)景氣度有所改善。大型企業(yè)PMI下降0.6個(gè)百分點(diǎn)至49.3;中型企業(yè)PMI上升0.2個(gè)百分點(diǎn)至48.9;小型企業(yè)PMI明顯回升,比10月上升2.0個(gè)百分點(diǎn)至49.1,為近六個(gè)月高點(diǎn),景氣水平顯著回升。

展望下階段制造業(yè)PMI走勢(shì),文韜表示,12月各行業(yè)進(jìn)入年底收官?zèng)_刺階段,同時(shí)也是政策落實(shí)和資金投放的重要節(jié)點(diǎn),加上“十五五”啟動(dòng)所帶動(dòng)的需求增量預(yù)期,以及外貿(mào)環(huán)境趨穩(wěn)下進(jìn)出口正常釋放,制造業(yè)市場(chǎng)需求仍有趨穩(wěn)回升空間,并帶動(dòng)企業(yè)生產(chǎn)活動(dòng)穩(wěn)中有增。原材料價(jià)格或繼續(xù)穩(wěn)定上升,產(chǎn)成品價(jià)格也將趨穩(wěn)運(yùn)行。

服務(wù)業(yè)PMI有望回升

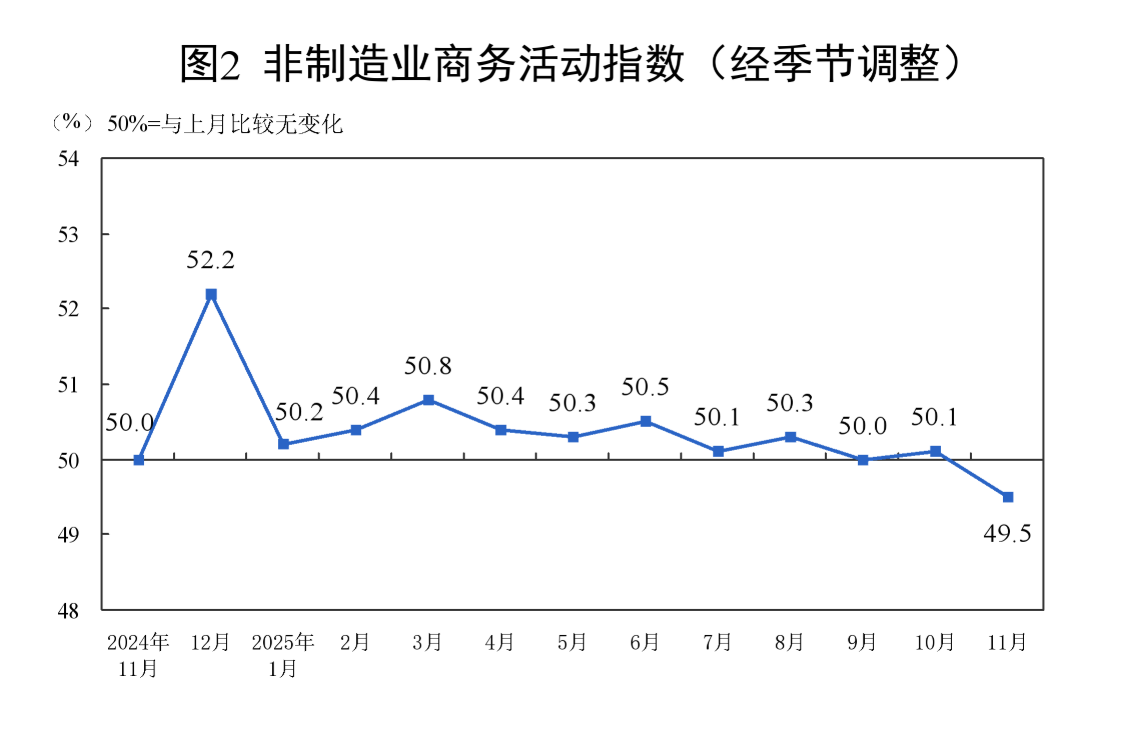

受10月黃金周假期高基數(shù)影響,消費(fèi)相關(guān)服務(wù)業(yè)活動(dòng)呈現(xiàn)淡季回落特征。11月份,非制造業(yè)商務(wù)活動(dòng)指數(shù)為49.5%,比10月下降0.6個(gè)百分點(diǎn)。綜合PMI產(chǎn)出指數(shù)為49.7%,比10月下降0.3個(gè)百分點(diǎn)。

(圖表來源:國(guó)家統(tǒng)計(jì)局)

其中,受假期效應(yīng)消退等因素影響,服務(wù)業(yè)商務(wù)活動(dòng)指數(shù)為49.5%,比10月下降0.7個(gè)百分點(diǎn)。從行業(yè)看,鐵路運(yùn)輸、電信廣播電視及衛(wèi)星傳輸服務(wù)、貨幣金融服務(wù)等行業(yè)商務(wù)活動(dòng)指數(shù),均位于55.0%以上較高景氣區(qū)間,業(yè)務(wù)總量保持較快增長(zhǎng);房地產(chǎn)、居民服務(wù)等行業(yè)商務(wù)活動(dòng)指數(shù)均低于臨界點(diǎn),市場(chǎng)活躍度偏弱。

11月,金融業(yè)商務(wù)活動(dòng)指數(shù)和新訂單指數(shù)較10月均有明顯上升,且均升至55%以上的較高水平。分行業(yè)看,銀行業(yè)和資本市場(chǎng)服務(wù)業(yè)相關(guān)活動(dòng)均有良好表現(xiàn)。數(shù)據(jù)變化顯示,金融活動(dòng)持續(xù)發(fā)力,為社會(huì)融資環(huán)境優(yōu)化注入活力。銀行繼續(xù)發(fā)揮支持實(shí)體經(jīng)濟(jì)的主力軍作用,資本市場(chǎng)服務(wù)業(yè)融資功能也有所增強(qiáng)。

中國(guó)物流與采購(gòu)聯(lián)合會(huì)副會(huì)長(zhǎng)何輝認(rèn)為,11月份非制造業(yè)經(jīng)營(yíng)活動(dòng)較10月有所放緩,消費(fèi)相關(guān)服務(wù)業(yè)在10月黃金周假期高基數(shù)影響下,呈現(xiàn)淡季回落特征,是導(dǎo)致本月非制造業(yè)放緩的主要因素。居民購(gòu)物、住宿餐飲、交通運(yùn)輸、旅游及文體娛樂相關(guān)行業(yè)商務(wù)活動(dòng)指數(shù)較10月均有不同程度下降。年末節(jié)慶和冬季消費(fèi)相關(guān)需求集中釋放會(huì)帶動(dòng)消費(fèi)相關(guān)服務(wù)業(yè)有所回升。

王青分析,三季度以來房地產(chǎn)市場(chǎng)調(diào)整幅度加大,居民消費(fèi)整體偏弱,是近期服務(wù)業(yè)景氣度整體下行的一個(gè)重要原因。不過,當(dāng)前數(shù)字經(jīng)濟(jì)和人工智能發(fā)展較快,信息服務(wù)業(yè)等新動(dòng)能行業(yè)持續(xù)處于較高景氣水平;另外,7月以來國(guó)內(nèi)資本市場(chǎng)走強(qiáng),11月金融服務(wù)業(yè)景氣度繼續(xù)處于較高景氣區(qū)間,都對(duì)當(dāng)月服務(wù)業(yè)PMI有支撐作用。

11月建筑業(yè)商務(wù)活動(dòng)指數(shù)為49.6%,比10月上升0.5個(gè)百分點(diǎn),建筑業(yè)景氣水平有所改善。從市場(chǎng)預(yù)期看,業(yè)務(wù)活動(dòng)預(yù)期指數(shù)為57.9%,比10月上升1.9個(gè)百分點(diǎn),表明建筑業(yè)企業(yè)對(duì)近期行業(yè)發(fā)展信心有所回升。

王青認(rèn)為,建筑業(yè)商務(wù)活動(dòng)指數(shù)上升主要是10月5000億新型政策性金融工具投放完畢,對(duì)11月基建投資和制造業(yè)投資形成拉動(dòng),土木工程建筑活動(dòng)保持正增長(zhǎng)。往后看,伴隨5000億新型政策性金融工具擴(kuò)投資效應(yīng)進(jìn)一步顯現(xiàn),以及年底前加發(fā)5000億專項(xiàng)債,其中為項(xiàng)目建設(shè)提供2000億新增資金到位,后期建筑業(yè)PMI指數(shù)有望升至擴(kuò)張區(qū)間。

中國(guó)物流信息中心專家武威分析,預(yù)計(jì)隨著年底重點(diǎn)項(xiàng)目的加快推進(jìn),將會(huì)形成大量實(shí)物工作量,疊加專項(xiàng)債、政策性金融工具的協(xié)同發(fā)力,投資有望在年底繼續(xù)發(fā)力,托底穩(wěn)增長(zhǎng)。

武威表示,總體來看,受消費(fèi)相關(guān)服務(wù)業(yè)淡季回落影響,非制造業(yè)經(jīng)營(yíng)活動(dòng)有所放緩,但金融活動(dòng)持續(xù)發(fā)力、新動(dòng)能發(fā)展態(tài)勢(shì)良好,建筑業(yè)活動(dòng)有所恢復(fù)等積極因素有所顯現(xiàn),企業(yè)樂觀預(yù)期也保持穩(wěn)定。臨近年底,隨著政策支持持續(xù)發(fā)力和年末供需兩端沖刺形成合力,投資與消費(fèi)相關(guān)需求將有所釋放,為全年經(jīng)濟(jì)良好收官奠定基礎(chǔ)。而經(jīng)濟(jì)持續(xù)穩(wěn)定運(yùn)行仍需要加快落實(shí)各項(xiàng)政策措施,通過精準(zhǔn)發(fā)力,提升社會(huì)預(yù)期,充分釋放投資與消費(fèi)需求潛力。

伍超明認(rèn)為,預(yù)計(jì)受益于元旦假期來臨、股市財(cái)富效應(yīng)增強(qiáng)以及系列促消費(fèi)政策落地顯效,12月份服務(wù)業(yè)PMI有望小幅回升,但房地產(chǎn)和居民“就業(yè)-收入”改善是一個(gè)過程,回升幅度或較為有限。

幫企客致力于為您提供最新最全的財(cái)經(jīng)資訊,想了解更多行業(yè)動(dòng)態(tài),歡迎關(guān)注本站。鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請(qǐng)第一時(shí)間聯(lián)系我們修改或刪除,多謝。